IST FIRMENFITNESS STEUERLICH ABSETZBAR?

JA! MIT HANSEFIT NUTZEN SIE FIRMENFITNESS STEUERFREI!

FIRMENFITNESS: STEUERLICHE VORTEILE AUF EINEN BLICK

Als Experten für Firmenfitness helfen wir Ihnen bei den wichtigsten Fragen zu Ihren Firmenfitness-Kosten, zur steuerlichen Behandlung von Firmenfitness und unterstützen Sie persönlich.

Wichtig: Unsere Erfahrungswerte ersetzen keine individuelle steuerliche Prüfung und Beratung. Tauschen Sie sich daher unbedingt mit Ihrem persönlichen Steuerberater bzw. Finanzamt aus.

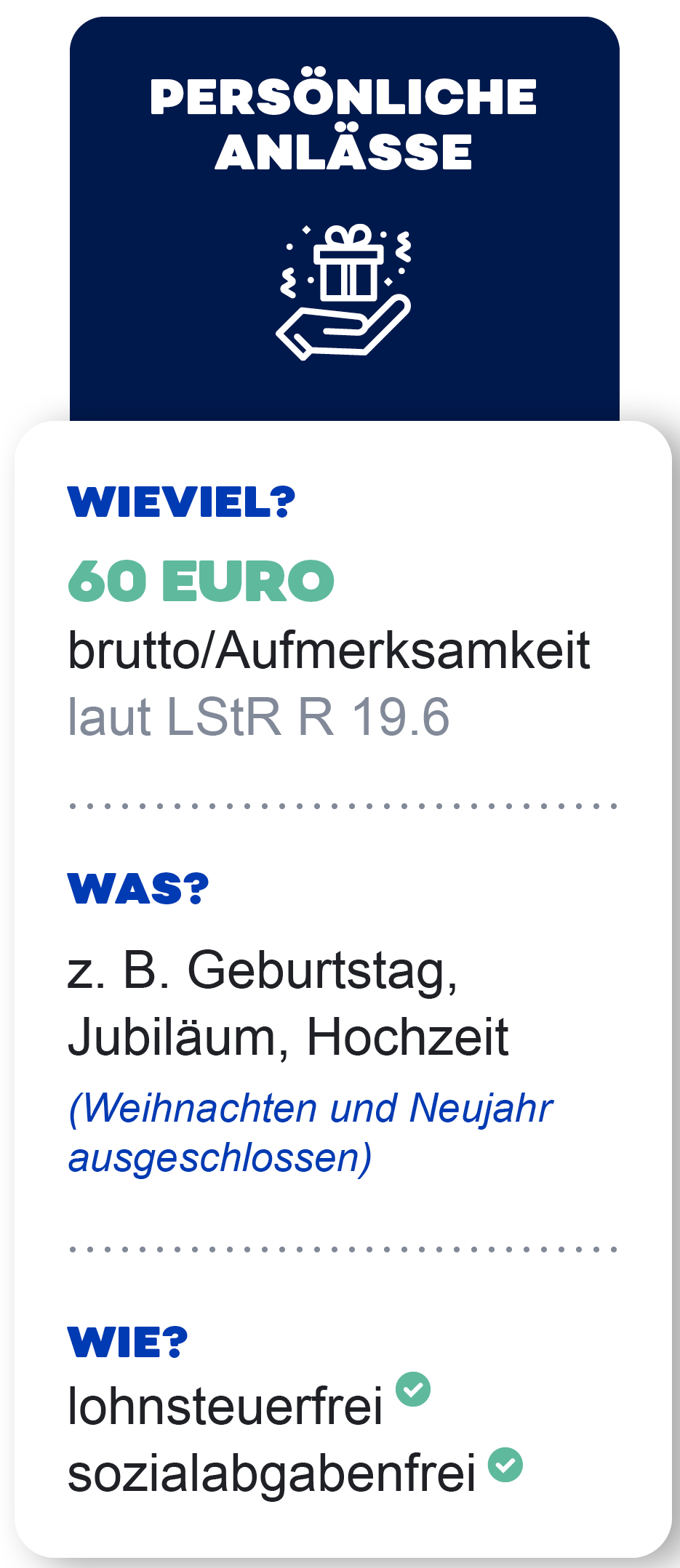

Interessant

Beiträge zu Sportvereinen und Fitnessstudios sind für Arbeitgeber in aller Regel nicht steuerfrei. Anders sieht das bei Firmenfitness-Mitgliedschaften aus. So urteilte das Niedersächsische Finanzgericht am 13. März 2018 (14 K 204/16), bestätigt durch den Bundesfinanzhof am 7. Juli 2020 (VI R 14/18).

FIRMENFITNESS: STEUERVORTEILE DURCH SACHZUWENDUNGEN

Von einer Gehaltserhöhung bleibt Ihren Mitarbeitern wegen der Steuer- und Sozialabgaben oft weniger als erhofft. Eine gute Alternative für Arbeitgeber und Arbeitnehmer sind Sachzuwendungen.

Auf diese Weise kommt bei Angestellten oft mehr an – und gleichzeitig kann das Unternehmen steuerlich sparen. Die Win-Win-Situation: Sachzuwendungen sind bis zu bestimmten Grenzen weder steuer- noch abgabepflichtig.

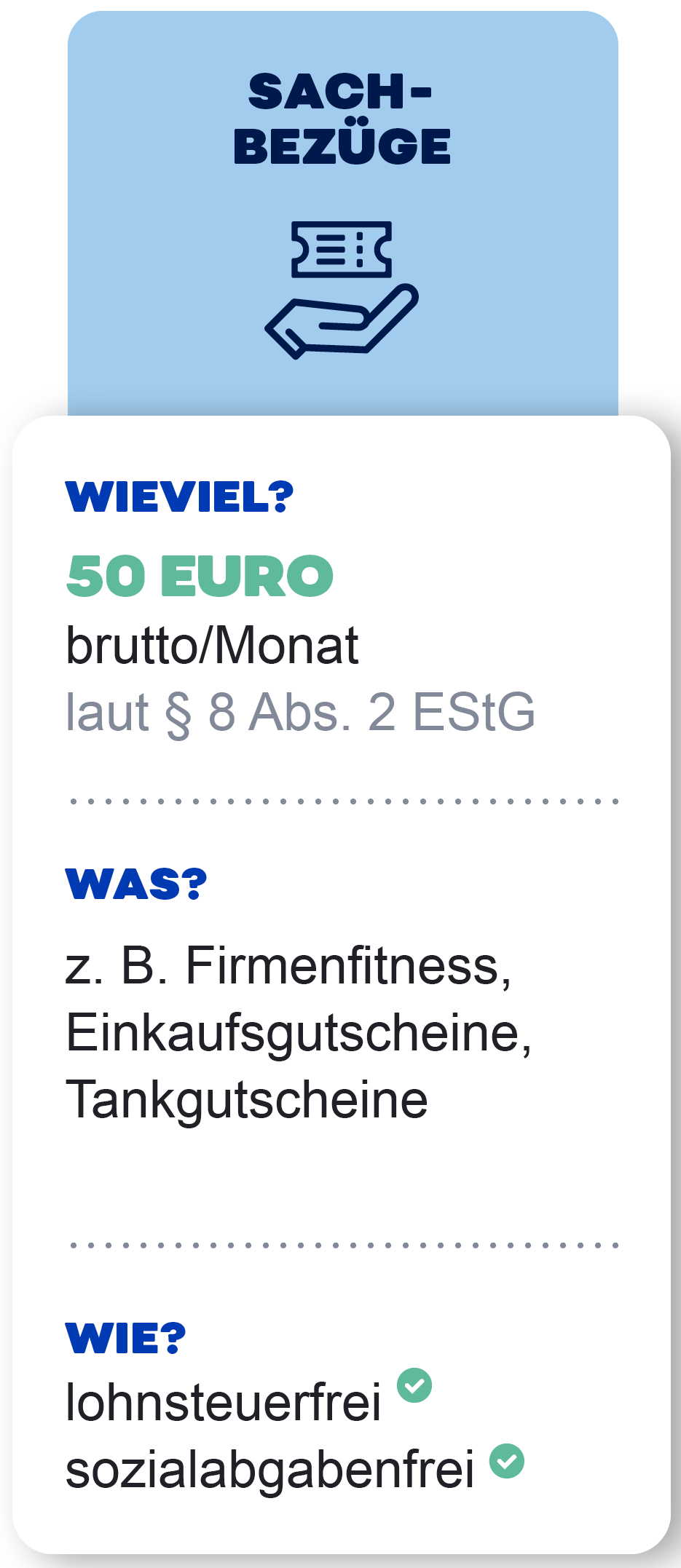

SACHBEZUG: DER HÄUFIGSTE FALL FÜR DIE STEUERLICHE BEHANDLUNG VON FIRMENFITNESS

Eine Firmenfitness-Mitgliedschaft kann in den meisten Fällen als Sachbezug verbucht werden. Seit Anfang 2022 dürfen Arbeitgeber bis zu 50 € monatlich pro Mitarbeiter dafür einsetzen. Komplett frei von Lohnsteuer und Sozialabgaben.

")

Hilfe, was tue ich, wenn mein Sachbezug schon fast aufgebraucht ist?

WISSENSWERT: SACHZUWENDUNGEN SIND FÜR ALLE DA!

Das Beschäftigungsverhältnis spielt keine Rolle. Ganz egal, ob Aushilfe, Praktikant oder Festangestellter: Alle können steuerfreie Sachzuwendungen erhalten und davon profitieren.

Wie Steuervergünstigungen am effektivsten ausgeschöpft werden, sollten Unternehmen mit den zuständigen Experten klären.

DURCHBLICK IM BEGRIFFSDSCHUNGEL

Unsere Broschüre zu häufig gestellten Fragen inklusive Checkliste für den Steuerberater

Sie möchten tiefer einsteigen und nachvollziehen, welche Paragrafen bei der steuerlichen Behandlung von Firmenfitness zum Tragen kommen? Wo der Unterschied zwischen Freibetrag und Freigrenze liegt? Ob die Umsatzsteuer eine Rolle spielt? Und wie sieht es mit der Pauschalbesteuerung von Firmenfitness aus?

In unserer kostenfreien Broschüre beantworten wir häufig gestellte Fragen, zentrale Begriffe und geben Ihnen eine Checkliste für Ihren Steuerberater an die Hand.

SCHON GEWUSST?

MIT MASSNAHMEN ZUR BETRIEBLICHEN GESUNDHEITSFÖRDERUNG ZUSÄTZLICH PROFITIEREN

Bestimmte Maßnahmen zur betrieblichen Gesundheitsförderung sind schon seit 2008 steuerfrei. Der Freibetrag dieser Sachzuwendungen liegt bei 600 € pro Kalenderjahr und Mitarbeiter. Wichtig ist: Diese Maßnahmen der betrieblichen Gesundheitsförderung müssen speziell zertifiziert sein – dann sind sie frei von Lohnsteuer und Sozialabgaben.

Wichtig und praktisch: Bei dieser finanziellen Zuwendung handelt es sich um einen Freibetrag – und nicht um eine Freigrenze. Wenn Sie den Freibetrag einmal überschreiten, müssen sie tatsächlich nur den Betrag der Überschreitung versteuern.